Аналитика

Почему пенсии в Украине такие маленькие и как обеспечить достойную старость. Объясняем

фото: ukrinform

Средняя пенсия в Украине в 2023 году составляет 4662,59 грн — это совсем не та сумма, на которую можно жить хорошо в старости. Сайт "Еспресо" попросил Михаила Демкива, финансового аналитика инвестиционной группы ICU, объяснить, почему пенсии в Украине такие маленькие и как это можно исправить по крайней мере для себя самого

client/title.list_title

В этой статье вы узнаете:

- Как демография влияет на размер пенсии

- Какие способы сбережения на старость доступны украинцам

- Как самостоятельно преумножать накопленное

- Как работают негосударственные пенсионные фонды

- "Однокомнатная у метро". Покупка защитного актива как альтернатива

- Какой будет пенсия, если ничего не делать

Как демография влияет на размер пенсии

Почему пенсии такие маленькие? На бытовом уровне обычно говорят: нужно "меньше воровать" или "олигархи виноваты". Безусловно, коррупция и неравные правила игры в экономике являются проблемами, которые вредят благосостоянию. Однако ответ на вопрос о размере пенсий, в первую очередь, лежит в плоскости демографии.

Пенсионное обеспечение абсолютного большинства украинцев осуществляется по солидарной системе, которую еще называют первым уровнем пенсионной системы.

Упрощенно это выглядит так: с заработка работающего взимается определенная часть и направляется на выплату пенсии тем, кто уже свое отработал. К сожалению, в Украине мало кто видит суммы, которые работодатель за него платит в пенсионный фонд. Работающий, как правило, знает, что месячный оклад у него 10 тыс. грн, на руки получает 8 050 грн. Но работодателю работник стоит 12 тыс. грн, ведь поверх десяти тысяч еще нужно перечислить 22% единого социального взноса (ЕСВ), что и является доходами Пенсионного фонда.

Солидарная система классно работает в "молодых" странах, где количество работающих велико, а пенсионеров – гораздо меньше.

Когда в 20 веке страны вводили у себя такую форму пенсионного обеспечения, ситуация была именно такой. Впоследствии страны "старели", ведь детей рождалось в каждой семье меньше, а продолжительность жизни росла. Следовательно, пропорция между работающими и пенсионерами росла в пользу последних.

В развитых странах эта проблема частично решается иммигрантами, ежегодно пополняющими местную рабочую силу. Украина же наоборот - является донором молодых людей для более состоятельных стран. Добавьте сюда неофициальное трудоустройство, и мы получим такую ситуацию. К началу 2022 года, накануне полномасштабного вторжения России, на учете Пенсионного фонда Украины насчитывалось 10,8 млн пенсионеров. При этом количество застрахованных лиц (наемных работников) составило всего 9,8 млн человек, то есть меньше, чем пенсионеров.

Даже если учесть сюда физических лиц-предпринимателей, которые часто являются теми же наемными работниками, но платят меньшие налоги, то в лучшем случае численность работающих и пенсионеров одинакова.

Таким образом, работающему приходится содержать не только самого себя и свою семью, но и еще одного пенсионера. Кроме того, размер заработной платы официально устроенного наемного работника в Украине не так велик. На середину 2021 года более 55% работников получали заработную плату менее 10 тысяч гривен, в том числе почти 13% - сумму меньше минимальной заработной платы.

Отчисления ЕСВ с таких малых доходов выливаются в достаточно скромные взносы в Пенсионный фонд. Суммарно за 2021 год поступления в фонд составляли в пересчете на одного пенсионера около 2,4 тысяч гривен. Это то, что способна была обеспечить солидарная система еще до начала великой войны. Еще чуть больше тысячи гривен добавляет правительство с других налогов. И эта сумма зависит по большому счету от того, как обстоят дела с финансами в стране.

Если доходы бюджета растут, то чиновники бросают больше пенсионерам. Во времена кризиса пенсионерам приходится затянуть пояса. Такая перспектива ждет будущих пенсионеров.

Избежать этого можно благодаря существенному экономическому росту, когда реальные доходы работников вырастут, улучшению демографии через иммиграцию в Украину, а на уровне отдельной семьи — через личные сбережения.

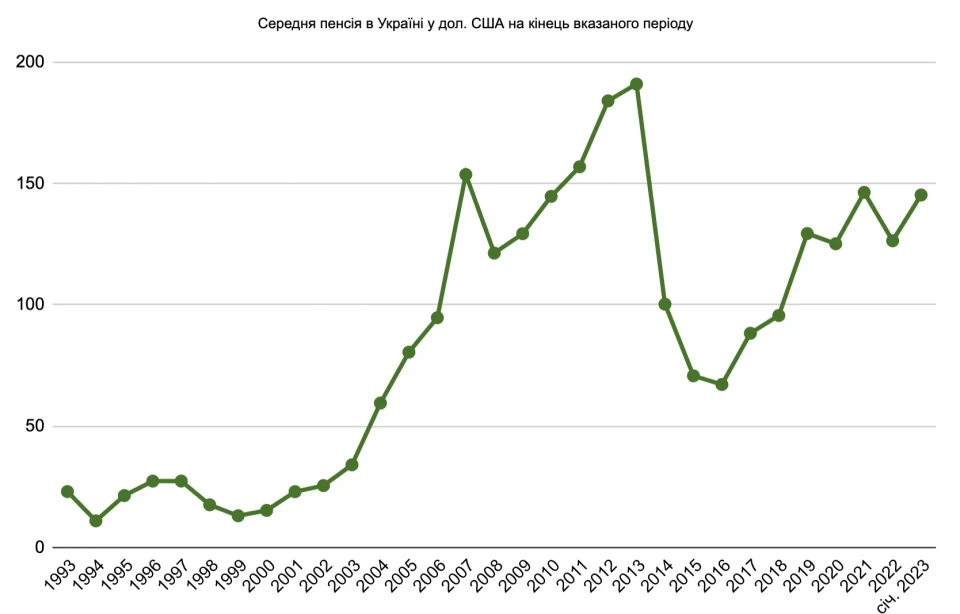

Фото: Госстат, Пенсионный фонд, расчеты автора

Какие способы сбережений на старость доступны украинцам

Экономическая наука упрощенно разбивает человеческую жизнь на три цикла:

- На первом этапе доходы небольшие, значительно меньше потребностей. Как правило, это молодежь, вынужденная закрывать разницу различными методами – от ссуд у родителей до ипотечных кредитов в банках.

- В более зрелом возрасте доходы превышают расходы и появляется возможность для накоплений.

- В пожилом возрасте человек теряет доход от своего труда и тратит ранее накопленные ресурсы.

Конечно, для каждого человека эта модель может отличаться. Кто-то может с юного возраста неплохо зарабатывать, а кому-то не удается отложить денег в течение всей жизни. Но в целом идея ясна – немного меньше потреблять сегодня, чтобы иметь возможность потреблять чуть больше позже.

Такая задача проще в экономически стабильных странах, где надо избежать соблазна расходовать все сегодня. А вот в развивающихся странах, к которым относится и Украина, добавляется еще и непростой вопрос — не потерять сбережения из-за инфляции или политиков-популистов.

Если вы все же избежали искушения тратить все, что заработали сразу, то какие варианты? Рассмотрим три наиболее распространенных в Украине метода сбережений:

- Делать это самостоятельно с помощью разных инструментов.

- Вложиться в негосударственный пенсионный фонд.

- Купить защитный актив.

Как самостоятельно преумножать накопленное

Для этого нужно самому откладывать определенную сумму средств и инвестировать в доступные инструменты – депозиты, облигации. До полномасштабного вторжения украинцам была доступна возможность вкладывать и в иностранные фондовые рынки, в первую очередь американские акции, сравнительно легко и с небольшими затратами. Сейчас валютные ограничения запрещают такие операции, но после победы они снова должны стать доступными в нашей стране.

Задачей номер раз является не потерять свои сбережения, поэтому вложения в высоко рисковые активы должны быть ограничены или их следует избегать. Задачей номер два есть преумножить. Если инфляция за год составляет 10%, сбережения должны приносить не менее 10% годовых за этот период.

К тому же, сбережения в течение нескольких десятилетий имеют большой плюс – магию сложных процентов. Ведь проценты, которые вы заработали в текущем году, в будущем инвестируются и уже на них начисляются проценты. И так через несколько десятков лет получается неплохая сумма. К сожалению, инфляция работает точно так же.

На бытовом уровне царит мнение, что откладывать на старость значит выбрать какой-то актив и держать его все 30 лет до старости, но это далеко не так. Хотя есть стратегии, предусматривающие, например, ежемесячно вкладывать определенную часть своего дохода в набор американских акций, можно комбинировать инструменты для сбережений. Например, сегодня вкладываете в гривневые депозиты, через год — в облигации внутреннего государственного займа (ОВГЗ), а через год – в валюту.

Негативным моментом в этом случае является необходимость уделять время процессу управления своими инвестициями, следить, когда заканчиваются депозиты, погашаются облигации или выплачиваются дивиденды по акциям.

Фото: finbalance.com.ua

Как работают негосударственные пенсионные фонды

Хорошей альтернативой может стать участие в негосударственном пенсионном фонде (НПФ). В таком случае все непростые решения, куда вкладывать деньги и реинвестировать доходы, осуществляют профессиональные управляющие. Даже учитывая комиссию, которую они берут за свои услуги, доходность обычно выше самостоятельного инвестирования. Ведь фонд оперирует значительно большими суммами, а значит, может вкладывать за немножко лучшей ценой, а также оперативно вкладывать полученные доходы снова, не дожидаясь, пока появится для этого свободная минутка.

Однако, в отличие от самостоятельного инвестирования, где человек может решить пустить часть накопленных средств на потребление сегодня, средства НПФ доступны уже после выхода на пенсию. Это менее удобно, но позволяет избежать соблазна тратить сбережения. К тому же вопрос доверия к управляющим фондом остается актуальным.

Наибольшим доводом в пользу НПФ является налоговый. В Украине государство возвращает 18% от добровольно внесенных средств на следующий год после внесения. Это автоматически увеличивает доходность инвестиции, к тому же денежные средства возвращаются на банковский счет и человек волен распоряжаться ими, как того пожелает.

"Однокомнатная у метро". Покупка защитного актива как альтернатива

Можно не знать разницы между акцией и облигацией, не доверять профессиональным управляющим и вообще быть финансово малограмотным лицом. Но покупка актива, который можно сравнительно легко сдать в аренду и который будет приносить доход, при этом не теряя сильно в стоимости из-за инфляции, есть достаточно популярным и относительно безопасным средством отложить на старость. Конечно, если в окно не прилетит шахед, но от этого никто не застрахован. Остаются также риски вложиться в долгострой и так никогда и не увидеть желаемую квартиру, поэтому лучше выбирать уже готовые квадратные метры без проблем с документами.

Конечно, совет вложиться в недвижимость является классным, но абсолютно нерелевантным для людей с низким уровнем дохода. Такие инвестиции делают, если есть возможность сиюминутно сделать крупную инвестицию, а не накапливать ее десятилетиями.

Какой будет пенсия, если ничего не делать

И четвертый вариант, он же самый популярный, - это не делать ничего. Для многих людей откладывать просто нечего, ведь уровень доходов очень многих семей в Украине позволяет закрыть только базовые потребности в еде или одежде, и то не всегда полностью. А кто-то пренебрегает своей старостью.

В этом случае рассчитывать на достойную пенсию не стоит. Пенсионный фонд уже сегодня не может закрывать текущие потребности, а из-за войны и массовой миграции украинцев за границу ситуация с солидарными выплатами вряд ли изменится.

Можно надеяться, что в ближайшие десятилетия уровень жизни в Украине значительно возрастет, и она будет привлекать молодых экономических мигрантов из других стран, равно как и украинскую диаспору из-за рубежа. И тогда украинские пенсии будут гораздо достойнее, чем сейчас. Но мы бы советовали перестраховаться и позаботиться о своей старости самому уже сегодня.

- Актуальное

- Важное