OPINION

Осенний инфляционный марафон: война и мировые тенденции доминируют

Потребительские цены в октябре 2022 г. выросли на 2,5% по сравнению с сентябрем. В годовом исчислении инфляция ускорилась с 24,6% до 26,6%. В октябре 2021 г. была зафиксирована инфляция в 0,9%

client/title.list_title

За 8 месяцев войны (за март-октябрь) инфляция составила 21,3%. Упреждающими темпами росли цены на пищевые продукты, топливо, транспортные услуги:

- пищевые продукты подорожали на 26% (в годовом исчислении +36%);

- автомобильное топливо и смазочные масла – на 46% (в годовом измерении +62%);

- транспортные услуги – на 25% (в годовом исчислении +30%).

Среди пищевых продуктов за время войны больше вегго подорожали фрукты (+74%), яйца (+67%), рыба (+38%), сахар (+36%). Из-за административного моратория на повышение стоимости коммунальных платежей почти не росли в цене услуги по содержанию жилья – всего на 5% за время войны.

Немонетарные факторы (рост стоимости затрат, внешние факторы) составляют доминантную часть годового прироста инфляции (83%). Экономика приспосабливается к новым условиям функционирования, изменяются цепи снабжения, рынки сбыта, происходит перепрофилирование бизнеса. По значительной части номенклатуры товаров потребления повысилась доля импорта, что оказывает дополнительное давление на обменный курс и приводит к импорту инфляции. Весомая часть прироста потребительских цен связана с предвоенным повышением цен в промышленности (+66%).

Инфляция и обменный курс. 21 июля 2022 НБУ скорректировал официальный курс гривни к доллару США на 25% с 29,25 до 36,6 грн за 1 дол. США. В годовом исчислении девальвация национальной валюты теперь составляет 39% (по наличному сегменту – 53%), что усиливает давление на цены, учитывая повышение импортозависимости украинской экономики после масштабных военных разрушений производственных и непроизводственных активов. Для устранения излишней волатильности цен на импортные товары важно сохранять режим фиксированного обменного курса и контроль за движением капиталов.

Весомым фактором инфляции остается дефицит государственного бюджета, по плану на 2022 г. должен составить 34% ВВП (включая грантовые источники). Гигантский дефицит бюджета обусловлен актуализацией условных военных обязательств и сокращением налоговых доходов. Продолжение военных действий, финансирование восстановления освобожденных территорий, а также энергетический геноцид России будут обусловливать дальнейшее расширение этого нерыночного дефицита государственного бюджета. Независимо от источника покрытия дефицита (эмиссии или международной помощи) дополнительная денежная масса будет поступать в экономику и будет давить на цены.

Факторы инфляции со стороны спроса остаются подавленными. За 9 месяцев текущего года реальный ВВП сократился на 30% по отношению к предыдущему году, в IV квартале падение ВВП углубится из-за веерных отключений электроэнергии. Существенно сократились реальные доходы и потребительские расходы населения. Уровень безработицы вырос до 30% от рабочей силы. Около 1 млн мужчин были мобилизованы в ряды ВСУ, что ограничивает их участие в экономическом обороте страны.

Для противодействия инфляции НБУ с 03.06.2022 г. повысил учетную ставку до 25% годовых. Однако данное решение не оказало существенного влияния на инфляцию.

Прирост цен в условиях увеличения себестоимости производства и падения спроса является инструментом компенсации убытков бизнеса, а не источником его дополнительных инфляционных доходов. Поэтому повышение ставки ссудного процента в таких условиях не действует на механизм ценообразования производителей.

Повышение ссудного процента экономики не оказало заметного влияния и на валютный рынок. Так, в октябре по сравнению с июнем валютные депозиты населения выросли на 1,5%, тогда как гривневые (в долларовом эквиваленте) упали на 20%. Таким образом, импульс процентной ставки особо не повлиял на валютный спрос и цены импортных товаров. Давление на обменный курс доминантно формировалось со стороны нерыночных факторов (поступление международной помощи и доступность внешних рынков сбыта), на которые ключевая процентная ставка не влияет.

То есть, в условиях Украины, антиинфляционная эффективность монетарной политики сдерживается доминированием структурных факторов инфляции, слабостью каналов монетарной трансмиссии и существенным снижением совокупного спроса в результате войны.

Следует отметить, что в текущем году инфляция ускорилась во всех странах мира, однако реакция монетарных регуляторов в основном была сдержанной – ключевые процентные ставки, как правило, росли ниже темпов инфляции.

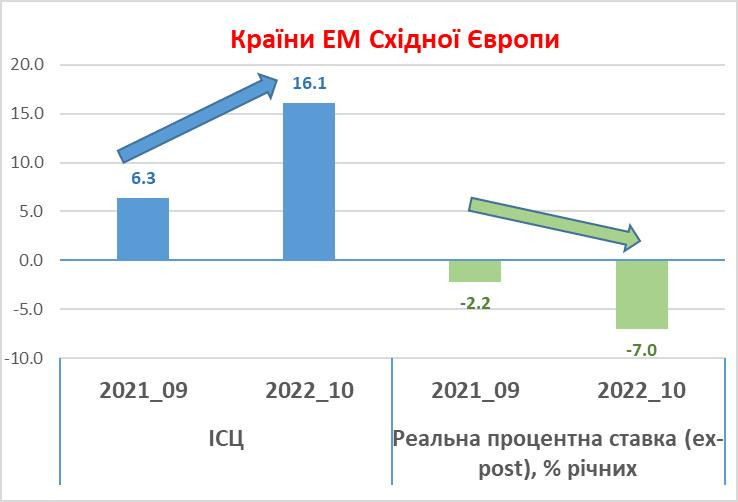

Примечание: Для расчета среднего уровня стран ЭМ Восточной Европы использованы данные Армении, Азербайджана, Албании, Грузии, Венгрии, России, Белоруссии, Польши, Румынии, Сербии, Чехии, Молдовы.

Например, среди стран ЭМ Восточной Европы реальные ставки в среднем упали с "-2%" в прошлом году до "-7%" годовых – в текущем. Сдержанная реакция монетарных регуляторов объясняется попыткой обезопасить экономики собственных государств от излишних структурных изломов – банкротств, дефолтов и безработицы. В частности, лучшие эффекты на рынке труда достигнуты в Чехии и Польше, где процентные ставки остаются глубоко отрицательными, а уровень безработицы снизился до 2,2 и 2,6% соответственно.

То есть центральные банки других стран мира уделяют гораздо больше внимания вопросу сохранения монетарных условий для восстановления экономики, чем вопросу снижения инфляции.

В то же время, базовый сценарий макроэкономического прогноза НБУ предусматривает сохранение номинальной учетной ставки на уровне 25% по меньшей мере до II квартала 2024 года. НБУ не исключает возможности установления и более высокого уровня учетной ставки.

Последующие перспективы инфляции зависят от скорости адаптации экономики к новым условиям. В условиях когда происходит активное увеличение денежной массы по каналам эмиссионного финансирования центрального банка и грантовой поддержки международных партнеров, особенно важно замыкать этот прирост денежной массы в новых объектах производства товаров и услуг. Это будет улучшать производительное обращение денежной массы в экономике, уменьшать потребности прямой эмиссии в будущем, будет способствовать улучшению рынка труда, уменьшать риски структурной инфляции.

Специально для Еспресо.

Об авторе: Богдан Данилишин, профессор Киевского национального экономического университета им. Вадима Гетьмана, глава Совета НБУ.

Редакция не всегда разделяет мнения, высказанные авторами блогов.

Следите за важнейшими новостями Украины! Подписывайтесь на нашу facebook-страницу и телеграмм-канал .

- Актуальное

- Важное