Почему сейчас самое выгодное время, чтобы положить деньги на депозит

Экономисты убеждают, что именно сейчас лучшее время для размещения депозита в гривне

client/title.list_title

В июне приток гривневых депозитов среди украинских банков увеличился на 447,196 млн грн, то есть 2% в сравнении с показателями мая. Процент мал, но по мнению экспертов, это свидетельствует о положительных изменениях в украинской экономике.

Украинцы гривну доверяют банкам, а валюту хранят дома

Оживлением депозитных вкладов украинские банки обязаны прежде всего населению - за июнь доля депозитов населения выросла на 3,3%. А вот украинский бизнес меньше доверяет банковской системе заработанные гривны - лишь 0,8% месячного роста.

Несмотря на то, по словам экономиста IMF group Ukraine Григория Кукурузы, приток депозитов в национальной валюте можно назвать значительным.

Если сравнивать с количеством вкладов в кризисный апрель 2015 года, когда происходил отток вкладов, то разница впечатляет - почти 110 млрд. грн или 30%.

Что же касается долларовых вкладов, то их популярность среди украинцев в июне выросла лишь на 0, 46% или же 13,306 млн грн. Здесь уже все наоборот: корпоративный сектор разместил на 0,7% больше вкладов, чем в мае, а вот домохозяйства - лишь на 0,3%.

Выглядит, что таким образом население выражает гривне куда большее доверие, чем американской валюте. Однако все не настолько однозначно. По мнению Григория Кукурузы, приток гривневых депозитов в банковской системе восстановился еще во 2 квартале 2015 года и является устойчивым трендом. Украинское население ежемесячно размещает на краткосрочных депозитных счетах около 4,1 млрд. грн.

Почему население не доверяет банкам валюту

Основная причина увеличение вкладов именно в национальной валюте довольно банальна - депозитная ставка для гривневых вкладов в разы выше, чем аналогичные показатели для валютных депозитов.

Главный финансовый аналитик рейтингового агентства "Эксперт-Рейтинг" Виталий Шапран уверен, что даже при плохих обстоятельствах гривна по сравнению с долларом “просядет” только до 30 грн за доллар. Сейчас гривну можно разместить под 16-17% годовых в надежном государственном банке под 18-19% - в менее надежных, но гарантированных Фондом гарантирования вкладов.

На рынке также существуют ставки 22-23%, но это уже немного рискованно. Зарубежные банки имеют значительно более низкие ставки, но вынуждены идти навстречу рынку.

“Можно констатировать : банковский кризис в Украине завершен. Так что при условии стабильного и прогнозируемого курса, гривна становится все более привлекательной валютой для сбережений”, - говорит Шапран.

И несмотря на это о доверии населения к банкам пока не говорится. Главные причины увеличения спроса на депозиты среди населения - отсутствие альтернатив инвестирования и высокие ставки по гривневым вкладам.

А к сокращению популярности валютных вкладов добавляется еще и банковская политика. Подобная ситуация вызвана отсутствием у банков спроса на валютный ресурс.

Как показала банковский кризис 2014-2016 годов, валютные кредиты является самой рискованной нишей кредитования, а уровень проблемных кредитов (прекращения процентных выплат по кредиту и выплат по телу) за ними может достигать 70%-80% кредитного портфеля.

Очевидно, что пока банковская система не заинтересована в привлечении валютного ресурса, поэтому разрыв между реальной гривневой и валютной ставками остается таким высоким. Таким образом банки регулируют валютную структуру своих ресурсов, - уверен Григорий Кукуруза.

Такого уровня “насыщенности” депозитами украинской экономике мало

Депозиты имеют для экономики страны фундаментальное значение, поскольку свидетельствуют о ее здоровье. Известно, что деньги должны работать.

Депозит дает населению возможность не так обогатиться, особенно в украинских реалиях, как “пережить” инфляционные колебания с меньшими потерями.

Для государства и банковской системы депозитные вклады важны прежде всего потому, что деньги работают в системе, тем самым уменьшая потребность в их допечатание, то есть, увеличение инфляции. Также следует помнить о взаимозависимости между количеством депозитов и кредитов - чем меньше первых, тем выше ставка за вторые.

Украинцы никогда не доверяли банковской системе свои “кровные” сполна, то есть уровень “депозитной насыщенности” в украинской экономике всегда был недостаточным. Особенно болезненными стали экономический кризис 2008 года, относительно недавние банкопад и национализация “ПриватБанка”.

В развитых странах уровень вовлеченности депозитных средств от населения привычно довольно высокий: 27-60% в странах ЕС, около 80% в США, а для японской экономики депозитные вклады населения имеют решающее значение (уровень вовлеченности аж 220%). Сейчас японское правительство даже вынуждено с этим бороться, вводя так называемые отрицательные ставки.

Что касается Украины, то, по мнению Григория Кукурузы, уровень насыщения экономики банковским вкладам населения в нашей стране является чрезвычайно низким - в среднем он составляет 46%. Это при том, что государство заставляет украинцев платить за депозиты налог 18% и 1,5% военного сбора.

Отсюда такие бешеные ставки по кредитам для населения, и что хуже всего - для бизнеса. Развивать собственное дело с возвратом 25% займа крайне сложно.

Почему стоит вкладывать именно сейчас?

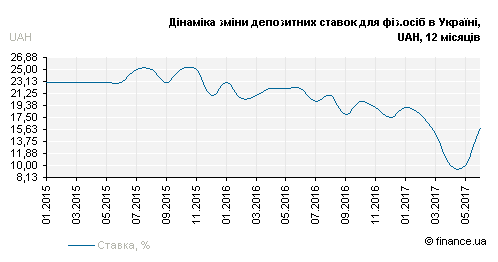

Процентные ставки по депозитам на сегодня продолжают снижаться и уже значительно ниже докризисного уровня 2013 года: среднерыночная ставка в национальной валюте сроком свыше года сейчас составляет 13,51% ( в 2013 можно было обогатиться на 19-25% от суммы вклада за год).

Если же речь идет о валютных вкладах,средневзвешенная ставка на рынке - 3,85%. Несколькими годами ранее она доходила и до 9% годовых.

В пользу того, что именно сейчас наиболее благоприятное время для вложения свидетельствует еще один фактор. Украинская банковская система еще не успела как следует прийти в себя после “великой чистки” НБУ. Ведь чем больше в стране банков, тем ниже средний показатель процентной ставки по депозитам, а сейчас конкуренция среди банков сравнительно низкая.

В развитых странах депозитные ставки достигают максимально 1,5-2% за год, не редкость там и нулевая ставка или даже отрицательная. Опрошенные эксперты единодушны в том, что такое будущее вскоре ожидает и украинскую банковскую систему.

“Сейчас банковский сектор находится в коматозном состоянии и фактически не занимается своей основной функцией - кредитованием, вкладывая сформированы депозитами ресурсы в депозитные сертификаты НБУ и тем самым без рисков получая свои 2%-2,5% годовых.

Отсутствие у банков необходимости конкурировать за ресурс и все больше избыток ликвидности в сочетании со снижением инфляции будут и в дальнейшем снижать ставки по вкладам как в национальной валюте, так и иностранной”, - уверен экономист Григорий Кукуруза.

- Актуальное

- Важное