Опыт Польши. Почему в Украину до сих пор не пришли IKEA и Tesco

Конкуренция и открытие рынка – иностранные сети магазинов в Польше и в Украине

Чувство конкуренции является толчком для развития и постоянного улучшения, как в экономике так и в управлении. «Угроза», каковой является конкурент, заставляет искать новые и более эффективные пути решения старых проблем.

Прозрачные условия, свободный и равный доступ к рынку для всех заинтересованных игроков является фундаментом функционирования развитых экономик мира.

Очень часто условия ведения бизнеса измеряются международными показателями, такими как Индекс экономической свободы или Индекс свободы ведения бизнеса. Дополнительно наряду с названными часто упоминается Индекс восприятия коррупции.

Но это только индексы, дающие нам общую картину ситуации. Международные корпорации ориентируются на внутреннюю ситуацию, стабильность и предсказуемость рынка и условий ведения бизнеса.

Насколько конкуренция и открытость рынка могут быть полезными для рядовых граждан, можно понять проанализировав реальную деятельность международных сетевых магазинов в Польше, и ее отсутствие в Украине.

Индексы и конкуренция

Во всех указанных выше индексах Украина находится далеко за Польшей, что не является тайной. Стоит заметить, что за последние несколько лет Польша постепенно поднималась в указанных рейтингах, повышая конкурентоспособность экономики и, одновременно, поощряя иностранных инвесторов к привлечению большего количества капитала.

За это время Украина стабильно закрепилась в конце рейтингов, часто занимая последнее место среди европейских государств. Более того, Украина в одном из индексов не достигла результата Польши середины 2000-х.

По состоянию на 2016 год в Индексе экономической свободы Польша, по сравнению с 2008 годом поднялась с 83 на 39 место в мире, а Украина упала со 133 до 162.

В Индексе легкости ведения бизнеса Польша по сравнению с 2006 годом поднялась с 54 на 25 место. В том же рейтинге Украина также поднялась с 124 места на 83, но так и не достигла уровня Польши 2006 года.

В Индексе восприятия коррупции за последние 12 лет Польша поднялась с 64 на 30 место в мире, в то время как Украина упала со 106 на 130 место.

На первый взгляд такие условия в Украине не поощряют иностранных инвесторов, и страна проигрывает в конкурентной борьбе за инвестиции не только Польше, но и Словакии или Чехии.

К тому же соседние страны постоянно улучшают условия и поощряют внутренних и иностранных инвесторов, а ситуация в Украине существенно не улучшается.

Следствием этого является низкий уровень присутствия международного капитала и международных брендов в повседневной жизни украинцев.

Соответственно, на рынке не хватает капитала для дальнейшего развития, для расширения сети поставщиков продовольственной продукции в крупные гипермаркеты или развития перерабатывающих заводов пищевой продукции, которая могла бы обеспечить не только внутренний спрос, но и экспортироваться на европейские и мировые рынки.

Потенциал украинского рынка. Деньги есть, желание есть – а выбора нет

Стоит заметить, что инвестиционный климат в стране отражает присутствие европейских и мировых брендов или производителей. Для сравнения инвестиционного климата Польши и Украины можно проанализировать наличие мощностей мировых автопроизводителей, а также сравнить количество специальных экономических зон, которые в Украине, кстати, на сегодня отсутствуют.

В этом материале хотел бы сосредоточиться на очень простом показателе, который ощутим рядовому жителю страны – количество международных сетевых магазинов с иностранным капиталом, где есть ежедневные продукты для любого кошелька.

На рынке Польши наиболее известные сети магазинов появились уже в первой половине 1990-х, когда результаты реформ начала десятилетия стали приносить эффект. В Украине эти магазины появляются в среднем на 10 лет позже, если вообще появляются.

Ашанов в Польше почти в семь раз больше, чем в Украине, даже несмотря на огромную конкуренцию с такими магазинами как Теско, Лидл, Кауфланд или Бедронка. В Польше функционирует около пяти тысяч сетевых магазинов различного размера такого типа.

В Украине доминируют отечественные сети, такие как АТБ или Сильпо (Фоззи Групп), но количество магазинов существенно ниже, почти в пять раз. И это в стране где на продукты питания граждане тратят больше половины домашнего бюджета. Отсутствие иностранных брендов снижает конкуренцию, поскольку игроков на рынке относительно немного по сравнению с соседней Польшей.

Данные по количеству магазинов, приведенные в таблице 2, это, прежде всего, магазины с едой и продуктами домашнего использования.

Читайте также: Подержанные авто из ЕС. Как через это прошла Польша

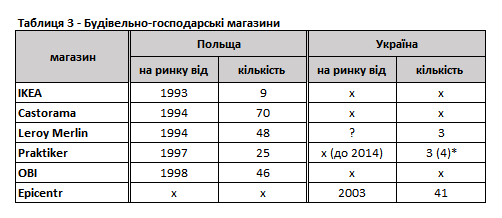

Магазины в которых можно купить материалы для ремонта или для декора жилья, такие как финская ИКЕА, французская Касторама, немецкий Практиер есть почти в каждом крупном и даже среднем польском городе. Они присутствуют на рынке начиная с середины 1990-х годов, а их продукты известны доступными ценами.

Сетевых магазинов со схожим ассортиментом продуктов в Польше – почти двести. В Украине доминирует местный Эпицентр (41 магазин) с небольшой конкуренцией со стороны Леруа Мерлен, который имеет только три магазина, да и те только в Киеве.

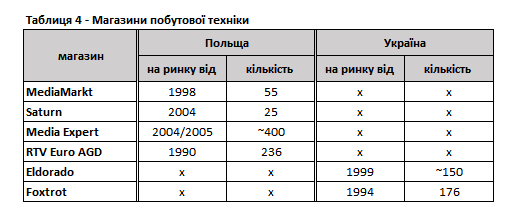

Похожая ситуация на рынке продуктов бытовой техники. На рынке Польши уже много лет существует несколько крупных игроков, которые конкурируют между собой.

В Украине, соответственно, доминируют местные Фокстрот и Эльдорадо, а иностранный капитал в этом сегменте отсутствует. К счастью, относительно быстро развиваются интернет-магазины, которые становятся настоящими конкурентами для крупных гипермаркетов.

Большое количество игроков обеспечивает конкуренцию, а конкуренция развивает рынок, обеспечивает лучшее отношение к клиенту, повышает уровень предоставляемых услуг.

Украинские крупные сети практически не имеют конкурентов на внутреннем рынке, не только со стороны других украинских компаний, но и со стороны иностранных корпораций.

Иностранные инвесторы, присутствующие на польском рынке с середины 1990-х, отказываются появляться на украинском рынке из-за отсутствия прозрачных правил, коррупции и нестабильности государственных институтов – от правоохранительной и судебной системы, которые смогли бы защитить от рейдерства, до фискальной и таможенной, которые должны бы позволить свободно работать и получать необходимые лицензии.

Итак, на рынке необходимо увеличить количество игроков, которые смогут обеспечить потребности населения с невысокой покупательной способностью. Также Украине нужно обеспечить прозрачные условия конкуренции.

Такие шаги должны быть сделаны не только для подержанных автомобилей, но и для более дешевых мебели, сыров или телевизоров, и что самое важное – необходимо привлекать капитал, не только в Киев, Львов или Харьков, но и в меньшие города, на территорию всего государства.

Матеуш Бялас, аналитик Школы управления УКУ

Оставьте комментарий

- Актуальное

- Важное